ポートフォリオやアセットアロケーションって言葉を聞いたことはありますか?

ポートフォリオは聞いたことがあるけど、アセットアロケーションって何?

2つは同じ意味なんじゃないの?という質問がありましたので比較しながら解説していきます。

さらに自分の資産配分を決める上で絶対に知っておいた方が良い概念です。

資産運用の知識として増やす力を身につけていきましょう。

アセットアロケーションとは

運用目的、リスクの許容度などに合わせて異なった資産を組み合わせることをいいます。

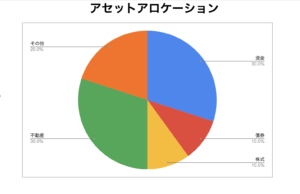

例えば、あなたの全資産を「現金」、「債券」、「株式」「不動産」「その他」という形でそれぞれ図のように資産を配分しているのがアセットアロケーションを意味します。

また、資産の形をアセットクラス(資産クラス)と言います。もちろん、現金も立派なアセットクラスです。アセットクラスの代表的なものはこのようなものがあります。

・現金

・国内債券

・国内株式

・外国債券

・外国株式

・不動産

・コモディティ(金、原油、トウモロコシ等)

アセットアロケーションは資産運用でとても重要な考え方です。なぜならば、得られるリターンや負うリスクは、アセットアロケーションによって決まってくるからです。

実際に、BHB(研究者ゲイリー・ブリンソン、ランドルフ・フッド、ギルバート・ビーバウワー)やバンガード社は、銘柄選択や投資タイミングではなく、8〜9割は資産配分(アセットアロケーション)によって投資結果がほぼ決まってしまうと研究結果を出しています。

したがって、目指すリターンと自分が許容するリスクを考えて、アセットアロケーションを決めることが投資をする上で重要なわけです。

通常ハイリターン商品はハイリスクで、ローリスク商品はローリターン。リスクとリターンは表裏一体です。

しかし、分散投資をすることでリスクを抑えながらリスク以上のリターンを目指すことが可能ということです。

具体的には、大きなリターンを得るために株式などのハイリスク商品を買う一方でリスク低減のために債券などローリスク商品を一緒に買っておくといった手法になります。この割合を調整することでリスクとリターンを管理します。

ポートフォリオとは

国内株式というアセットクラスだけでも金融商品はたくさんあるわけです。その中から自分が気に入った、よいと思う商品を選択して、ポートフォリオを組んでいくんです。

例えば、株ではどの銘柄で何株ほど持つか、不動産では中古アパートと新築アパートを組み合わせて持つなどが考えられます。

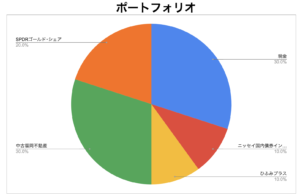

この円グラフも先ほどのアセットアロケーションの図と同じ資産割合を表していますが、こっちは具体的な金融商品が書いてあります。

アセットアロケーションの方針に基づき株式を組みこむとして、特定の銘柄(○○株式)だけで運用すると、当該株式の下落があった場合、運用利回りの損失が大きくなります。

そこで、複数の銘柄を組み合わせることでリスクを分散させ、損失が小さくなるようにします。

アセットアロケーションの例

GPIFとは・・・

年金積立金管理運用独立行政法人の略称はGPIF(Government Pension Investment Fund)です。

厚生年金保険事業及び国民年金事業の安定に資することを目的としている組織です。

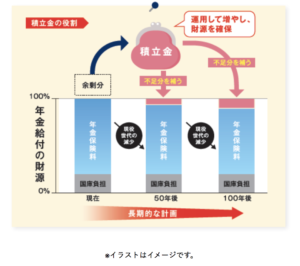

私たちの年金を運用しているGPIFは、165兆円もの資産を運用しています。

少子高齢化で国民から預かる保険料が少なくなってくる中で、支払う年金は右肩上がりで増える一方。今後私たちが受け取る年金は、減ったりなくなったりするとまずいお金ですよね。絶対に減らせないお金をうまく運用するため、日本の金融のトップが考えている資産運用のアセットアロケーションです。一つの参考にしてみても良いかもしれません。

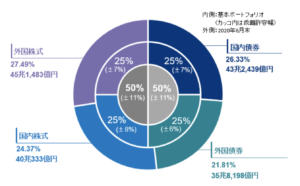

GPIFのアセットアロケーション

資産クラス 現在

国内債券: 25%

外国債券: 25%

国内株式: 25%

外国株式: 25%

GPIFのアセットアロケーション は2020年4月に上記のように変更となりました。

それまでは、国内債券:35%、外国債券:15%、国内株式:25%、外国株式:25%でした。

つまり、外国資産が40%→50%に引き上げられており、日本は国民の年金を国内資産だけでは守りないと考えており、外国資産の配分を増やしたとも言えます。

まとめ

アセットアロケーションは資産配分であり、自分の資産を現金、株式や債券といった様々なアセットクラス(資産クラス)のうち、どれくらいの割合持つか大分類で決めること。

ポートフォリオは決めたアセットクラスを具体的な金融商品で表現し、中分類で決めること。

今回のポイントは、

・アセットアロケーションは銘柄選び以上に大事

・アセットクラスに偏りがあると値動きが大きくなるので、連動しないような分散を心がける

・日本の年金も半分は外国資産で運用している

・海外資産にも目を向けて分散投資をしよう

・リスクを確認しながら定期的に見直す