コロナウイルスで世界経済が混乱していますが、日本の財政状況はどうなっているのでしょうか。そして、私たち日本人は今後どのようなことをしていかなければいけないのでしょうか。

今日本の財政状況は大変なことになっています。しっかりとあなたの財産を守っていきましょう。

日本の家計簿はどうなってる?

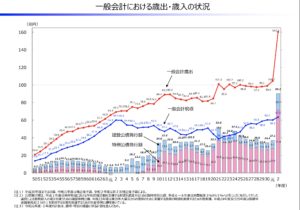

一般会計歳出と一般会計税収との差は大きく開き、その差は借金である国債(建設公債・特例公債)の発行によって賄われている状況にあり、子や孫の世代へ負担を先送りしています。

現在の税制は高齢化等の影響により拡大する歳出を賄うことができておらず、その基本的な役割である財源調達機能を十分に果たせていません。

これは財務省が公式HPで発表しているコメントです。

つまり、「日本は借金を年々増加させており、子や孫の世代へその負担を肩代わりさせています。現在の税制では基本的な役割を果たせていませんよ」と国として発表しています。

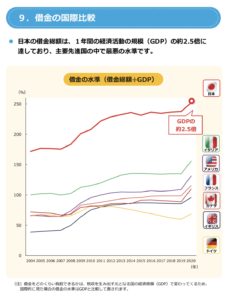

では、他国の借金の状況はどうなのでしょうか。こちらの資料で比較してみましょう。

この資料ではGDPと国の借金の割合を示しています。GDPは税収を生み出す元となる国の経済規模であり、GDPに対して総額でどれくらいの借金をしているかが重要です。

家計に例えると、税収(歳入)が給料で、歳出が生活費です。毎月給料以上の生活費がかかっているので、親から借金(国債発行)をして暮らしているような状況ということです。

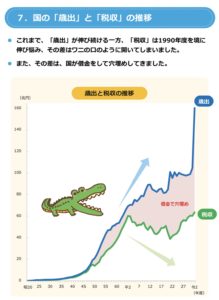

日本の歳出と税収の推移

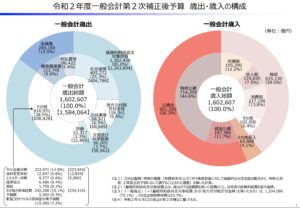

直近の予算(歳入・歳出)

では、家計で生活費にあたる歳出と給料にあたる税収(歳入)はどのように推移しているのでしょうか。

「2020年度一般会計第2次補正予算」はこのようになっています。

これだけだとわかりづらいですよね。簡単にまとめます。

税収(歳入)→家計に例えると給料の内訳

・所得税 12%

・法人税 8%

・消費税 14%

・その他税収 6%

・その他収入 4%

・公債金 56%

歳出→家計に例えると生活費の内訳

・社会保障費 25%

・地方交付税交付金 10%

・公共事業 4%

・文教及び科学振興 4%

・防衛 3%

・その他 39%

・国債費 15%

2019年10月1日に消費税率が8%から10%に引き上げられたばかりですが、IMF(国際通貨基金)が毎年1回行われる「4条協議」の報告書が2020年2月に公表された内容では、「消費税率を2030年までに15%に、2050年には20%へ引き上げよ――。」と言われているほど、日本の借金体質に警鐘をならしています。

では、日本の歳出と税収のこれまでの推移はどのようになっているのでしょうか。わかりやすい資料があったのでこちらをご覧ください。

新型コロナウイルスの影響で、借金増大に拍車をかける形になっています。こちらは、私が作成した資料ではなく国が作成している資料です。冒頭お伝えした通り、この借金を子や孫世代に先送りせざるを得ないと考えているが現状の日本です。

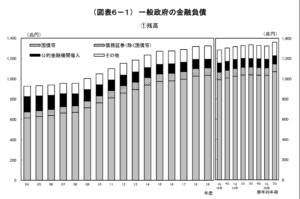

国の借金の状況

では、日本は総額でいくら借金をしているのか確認しましょう。

2020年9月18日に日本銀行調査統計局が公表した資料はこちらです。

日本は「国民から借金をしているから大丈夫だ」と一度は耳にされたこともあるのではないでしょうか。

これを家計に例えると、「私は他人からではなく親から借金をしているから大丈夫だ」と言っている状態です。(ここでは国が国民から借金をしているという理由については割愛します。)

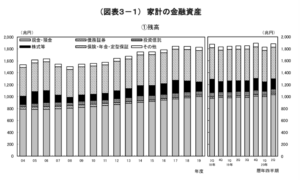

国民の金融資産

仮にそうだとすると、親の財産→つまり国民の財産(国民の金融資産)はどれくらいあるのでしょうか。親も子供が困っていても自分自身の財産がないとお金を貸してあげることができません。

上記同様に直近の国民金融資産はこのようになっています。

おおよそ家計の金融資産の総額は1900兆円程度です。

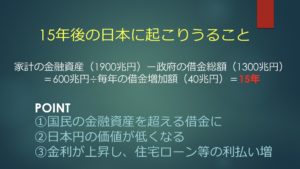

今後起こりうること

日本は家計の金融資産から残り600兆円しか国民から借金ができないとすると、その600兆円はあと何年もつのでしょうか。毎年借金を増大している日本ですが、過去の年単位の借金額の平均から計算してみましょう。

新型コロナウイルスの影響で2020年の借金額は突出していますが、近年の金額を見ると平均して年間40兆円程になります。

つまり国民から借金ができないという状況をあと15年後に迎えることになります。また、2020年は新型コロナウイルス対策費用で借金が倍増していますので、この15年というのも早まる可能性も大きいかもしれません。

家計に例えると、給料以上の生活費で暮らしており、足りない分を毎年親から借金していましたが、親の資産もつきてしまってお金を借りられない状況になったら、あなただったらどうしますか?給料をあげる努力をしますか?生活費を削りますか?

これが家計だったら努力次第で何とかなるかもしれませんが、国の財務体質を変えるのはそう簡単ではないでしょう。できるのであれば早くから対策はしていたはずだと思います。

仮にそういう未来を迎えると、歴史から振り返っても選択肢は限られてくると予想します。

①大規模増税

②ハイパーインフレ

③高金利政策

大規模増税は、税収をあげるには一番早い解決策です。冒頭でもお伝えしましたが、消費税をあげた直後にIMFが「消費税率を2030年までに15%に、2050年には20%へ引き上げよ――。」と言っています。

また、ハイパーインフレを起こすことで借金の価値を小さくすることができます。つまり、沢山お金を刷り市場にお金を供給することで、借金を返済しやすくする効果があります。

個人だと他人や金融機関からお金を借りますよね?日本も他国からお金を借りざるを得ない状況になることが予想されます。

他国からお金を借りるとなると、現状の日本のような低金利で世界一借金を抱えている国にお金を貸してくれるでしょうか?

日本の円は利上げをせまられ、高い利子を払うからお金を貸してねという状況になります。そうなると住宅ローンの金利は上がり、国民は高い利息を払うようになってしまいます。

私たちにできること

さて、ここまで悲観的なことばかり書いてきましたが、私たちにできることはなにもないかというとそうではありません。

しっかりと正しい情報を自分自身で収集し、自分たちの資産を守っていく術を身につけることが重要です。

国や企業が個人を守れませんという号令はすでに出ています。

確定拠出年金やiDeCo、NISAなどの制度を使って自分たちで資産形成をしてくださいとやんわり言っているのがそれです。

今私たちにできることは、家計の見直しを行い、「貯める力」「稼ぐ力」「増やす力」「学ぶ力」を身につけて日本の資産だけでなく世界の資産にも目を向けながら明るい日本にしていく過渡期なのかもしれません。

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1d17fb23.8cbd2cad.1d17fb24.257420bc/?me_id=1278256&item_id=18718523&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F2828%2F2000007922828.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")