「人生100年時代」や「老後2000万円問題」と叫ばれている今、資産運用や家計の見直しが求められています。さらに追い討ちをかけるようにコロナウイルスが日本だけでなく、世界経済に影響を与えています。

そんなあなたの家計の見直しについて、FPとして働いている私が、考え方のヒントになればと思い「家計見直しの基本的な考え方」についてお伝えしていきます。

この記事の内容

家計で考えるべき4つの力とは

私たちサラリーマン家庭の可処分所得は1997年をピークに緩やかに減少しています。また、2019年10月1日に消費税率が8%から10%に引き上げられ支出は増える一方です。さらに、IMF(国際通貨基金)が加盟各国の政府と毎年1回、経済の現状や経済政策などについて話し合う「4条協議」の報告書が2月に公表された内容はこのようなものでした。

「消費税率を2030年までに15%に、2050年には20%へ引き上げよ――。」

少子高齢化、経済成長鈍化、世界一の借金大国である日本は、世界から見ても対策を打たなければいけないと考えられています。

こうした状況下ですが、私たちは自分や家族の資産を永続的に守っていかなければいけません。そこで大事なのが「家計見直しの基本公式」です。「家計の見直しはどこから手をつけたらいいの?」「家計見直しはしたけどあまり効果がない」というあなたは、わかりやすく因数分解してお伝えしていきますので最後まで読んでみてください。

「家計見直しの基本公式」

(収入ー支出)=貯蓄✖️運用利回り

FPとして働いている私が考える家計見直しの基本公式はこちらです。順に説明していきます。

貯める力とは

まず1番に家計の見直しで行なってほしいのは、「貯める力」を身につけることです。言い換えれば「支出を減らす」ことです。

仮に、収入を増やすことに成功し、資産を増やしたりすることができても、支出をしっかりと見直し、抑えることができなければお金を貯めることはできません。そればかりか、生活レベルを一度あげると収入が下がった時に元の生活に戻すことは想像以上に大変です。宝くじに当たった人や、株で大儲けした人が資産を無くしてしまい、転落人生を歩むのは、生活レベルを一気にあげ、支出の管理ができなかった理由もその一つです。

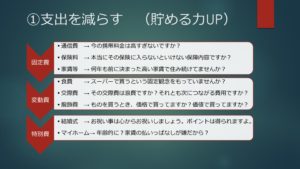

①固定費の見直し

その中でも「固定費」は一度見直しをすると、小さな金額でも長期にわたる見直し効果が大きいです。

-

通信費 → 今の携帯料金は高すぎないですか?

-

保険料 → 本当にその保障内容の保険は必要ですか?

-

家賃等 → 何年も前に決まった高い家賃で住み続けていませんか?

②変動費の見直し

毎月金額は固定ではないけど、生活費としてかかってくるものになります。固定費のように一度見直すことで効果がずっと続くことはありませんが、考え方や方法一つで家計に与える影響は大きいものになります。

-

食費 → スーパーで買うという固定観念をもっていませんか?

-

交際費 → その交際費は過大ではないですか?付き合いだけで飲み会に参加してませんか?

-

服飾費 → ものを買うとき、価格で買ってますか?価値で買ってますか?

③特別費の見直し

結婚式やマイホームの購入など毎年ではなくとも訪れるイベントというのは必ずあります。イベントは突然やってくるもののあればある程度予想できるものもあります。しっかりとイベントは計画的なお金の準備をしておくとよいでしょう。

-

結婚式 → お祝い事は心からお祝いしましょう。ポイントは得られますよ。

-

マイホーム→ 年齢的に?家賃の払いっぱなしが嫌だから?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1d14f36b.da3bebb6.1d14f36c.a1355bc5/?me_id=1310982&item_id=10000842&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_gold%2Frakutenmobile%2Fimg%2Fpc%2Fproduct%2Fsim%2F202009%2Fmain_01.png%3F_ex%3D300x300&s=300x300&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

稼ぐ力とは

「貯める力」を身につけたら、次は「稼ぐ力」をつけましょう。稼ぐ力は、収入を増やすことです。具体的にどのような方法があるでしょうか。

①副業

昨今、日本は働き方改革の掛け声のもと、長時間労働の風潮が是正され、残業禁止、仕事のテレワーク推進などにより、自由になる時間が増えています。一方で、大幅な賃金上昇が見込めない上、残業代が減少しているため、副業で収入補てんを望む人も増えています。

副業のジャンルについてはここでは詳しくは触れませんが、私自身も副業で1日1時間の作業で月5万円の収入を得ることができています。また次のようなメリットもあります。

・経費が使える

・事業主の所得は社会保険の負担増えない

・所得の柱が増えて会社に依存しなくなる

②転職

あなたの給与は適正な収入を得ていますか?会社の給与は入社時に決められた初任給で、役職者、役員にならない限り大きく変わることは難しいでしょう。

あなたの5年後、10年後の姿は今の会社の先輩です。満足できるのであれば問題ないですが、収入をあげるのであれば転職も視野にいれてみましょう。世界のトヨタですら、「終身雇用は難しい」と言っています。あなたは今の会社に定年までいられますか?

転職経験がなければ、会社が傾いた時に転職を余儀なくされた時のリスクは年を追うごとに大きくなるでしょう。あなたの会社だけでなく他の企業も業績が厳しくなっており、多くの場合新規で採用することを躊躇していると考えられます。

③昇格

今働いている会社で、懸命に働いて昇給・昇格を狙うことも収入アップにつながります。ただ、その業界がこの先伸びていく業界なのか。会社の成長性があるのかを見極めなければいけません。

また、仮に昇格しても働く時間が増えることで時給に換算するとあまり変わらないということもあります。これまでは一つの企業で定年まで働き続け、昇格こそが収入アップの近道と考えられていましたが、見極めが必要な手段となります。

増やす力とは

「貯める力」で支出を減らし、「稼ぐ力」で収入を増やすと貯蓄に回せるお金がこれまでよりも増えてきます。その貯蓄できたお金をずっと銀行預金に入れるというのも一つかもしれませんが、しばらく使う予定がないお金は「増やす力」でお金に働いてもらいましょう。

具体的には、資産運用をしましょうということです。日本は今「マイナス金利時代」で、数年前のように銀行にあずけておけばお金が増えるという時代はとうに終わっています。

また、島国である日本は輸入に依存しており、世界経済が成長すればするほど輸入品の価格が上昇し、購買力が低下します。これをインフレといいます。せっかく貯蓄したお金にも働いてもらい、インフレに強い資産を持つことで資産を増やし、守ることをおすすめします。

資産運用には色々種類がありますが、ここでは代表的なものをご紹介します。

①投資

投資の対象は多岐に渡りますが、代表的なもので株式投資や不動産投資などがあります。また、最近はNISAやiDeCoなど国の政策などもあり、投資に興味を持っている人て増えてきています。

私の周りで投資を始める人が増えてきましたが、短期的な売買で投機的に株を売買し、数百万円や数千万円の損失を出している人が少なくありません。まず株式などに投資をする際は、「長期」「積立」「分散」の基本原則を守って投資をすることをオススメします。

②外貨

外貨での積立預金や定期預金も資産運用の一つです。為替リスクはあるものの、日本の円資産を持っていてもお金は増えないばかりか、物価上昇により価値は低下しています。

そこで、一部の資産を外貨としてもつことで他国の通貨の金利を享受することができます。また、円安によるインフレリスクにも対応できるという点では資産防衛のもつながります。

ただし、トルコや南アフリカランドなど高金利通貨は為替の暴落リスクやカントリーリスクが大きいため最初は避けるべきです。まずは世界の基軸通貨である米ドルをオススメします。

③自己投資

貯蓄したお金に働いてもらい、さらにお金を増やしていくことをお伝えしてきましたが、そのお金の一部を自己投資に使うことは最高の投資と言われています。

自分自身の経験やスキル向上に投資をすること、青天井の投資リターンを得られます。

有料のセミナーに参加したり、ビジネス交流会に足を運んでみたり、専門書を読んだりすることはあなたの今後の価値を高める投資の一つです。

![]()

学ぶ力とは

さて、ここまで3つの力についてご紹介してきました。最後に「学ぶ力」について紹介します。

「学ぶ力」は、「常に最新の情報を自分自身でつかみ、お金について考えることができる」力です。

事業に成功したり、相続で大きなお金が入ったとしても、あなたが金融リテラシーが低い状態であったとするとその資産が長続きすることは難しいでしょう。特に、最近はIT・AIの進化により情報が目まぐるしく変化しており、数年前の常識や王道がすでに古いものとなります。常に最新の情報を自分自身で収集し、資産を守る力を身につけることができるよう、このブログを発信し続けていきたいと思います。